【动态】新版研发费用加计扣除政策执行指引主要变化和要点提示——中瑞税务集团在《注册税务师》2023年第11期发表署名文章

发布时间:2023-12-15 点击量:152

本文刊登于《注册税务师》2023年第11期

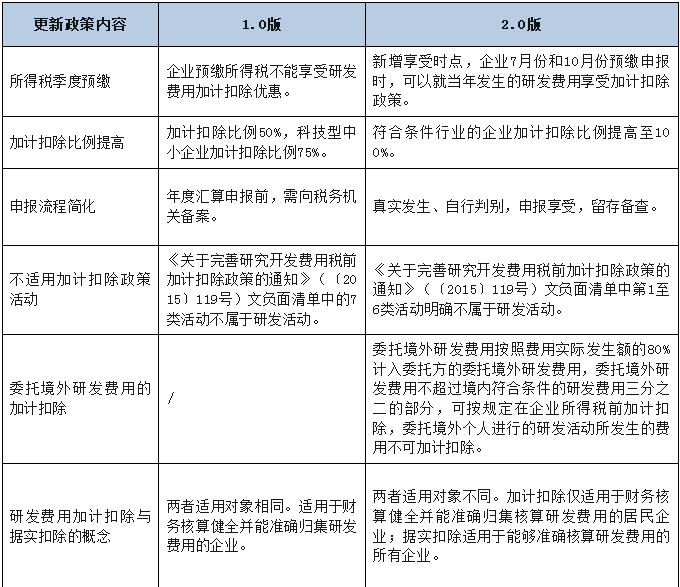

企业研发费用加计扣除政策旨在促进企业加大研发投入,提高自主创新能力,加快产业结构调整的税收优惠政策。从研发费用加计扣除政策的沿革来看,政策所覆盖的实施主体在不断扩大,政策所享受的优惠比例也在不断提升,但如何准确合规地享受研发费用加计扣除税收优惠政策,是目前诸多企业在日常研发管理中经常面临的痛点问题。为了更好地落实税收优惠政策,国家税务总局、科技部对现行研发费用加计扣除相关政策进行梳理、提炼、整合,于2023年7月发布了《研发费用加计扣除政策执行指引(2.0版)》。新版的指引比较原版指引,在准确判断研发活动、规范研发管理过程、建立规范的研发管理体系等方面做出了详细规定,亦是企业合规享受研发费用加计扣除政策的必要条件。本文中,笔者对2.0版与1.0版的做出对比,同时结合相关具体案例对政策要点进行分析。

一、政策沿革,税收优惠迭代升级

从研发费用加计扣除政策的沿革来看,加计扣除比例及覆盖的企业群体都在不断提升及扩大,最新发布的《研发费用加计扣除政策执行指引(2.0版)》规定企业7月份预缴申报第2季度(按季预缴)或预缴申报6月份(按月预缴)企业所得税时可以选择提前享受此项税收优惠,新增优惠享受时点能够有效增加企业的流动资金、缓解资金压力,鼓励企业研发投入、支持技术创新。

二、浅析政策要点,聚焦研发活动

《研发费用加计扣除政策执行指引(2.0版)》重点详述了研发项目管理方式、流程管理、研发活动界定的概念和内容,笔者以具体案例帮助读者更加全面、系统地理解并准确适用政策。

要点一:研发活动判断

企业判断研发活动的三大要点:有明确的创新目标、有系统的组织形式、研发结果不确定。

(1)项目的研发内容及目标

例:某铜冶炼公司为了将电解铜中银的含量从当前的平均12.3ppm降低至7.5ppm以下,提高公司经济效益,研发部门提出可行性研究报告,组织专家会议讨论确定,并经董事会会议决议立项通过,公司成立项目研发小组(有系统的组织形式),针对技术工艺和核心装备进行研发与设计。

(2)企业拟突破的关键技术和创新点

项目团队在电解循环工艺中,通过新工艺的开发与设计,减少电解液中银离子机械黏附的形式进入阴极铜,同时通过电解液控制技术及阳极整形机组油缸内工艺孔结构设计等关键技术攻关,降低电解液中悬浮物的含量,加速阳极泥沉降,降低银在阴极板上的吸附,并实现油缸缸筒一体化,达成阴极铜含银量月平均12.3ppm降至月平均值约7.5ppm的目标(有明确的创新目标)。

(3)已达到的技术指标

企业通过项目研发,基本实现了提出的核心技术指标,且技术指标数值相比目前国内同类产品的技术指标数值(或数值范围)处于领先水平(研发结果不确定)。

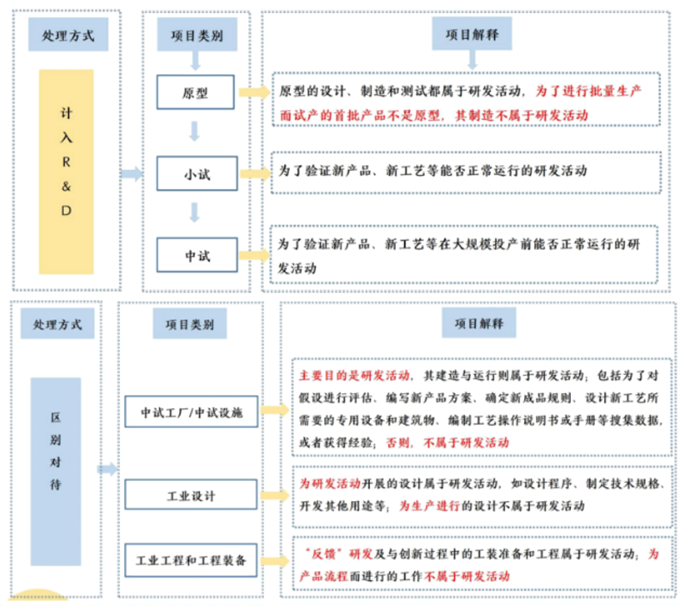

要点二:研发活动判断的边界与说明

在某些情况下,研发活动与生产活动、科技活动等较难以区分,有时甚至同时进行。笔者根据《关于完善研究开发费用税前加计扣除政策的通知》(〔2015〕119号)和《弗拉斯卡蒂(Frascati)手册》对研发活动的界定进行总结说明。

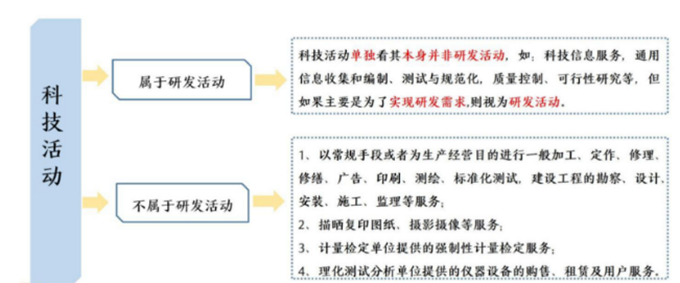

(1)研发活动与其他生产活动的边界说明

(2)研发活动与科技活动的边界说明

科技活动相比研发活动的范围更广,包括研究开发、科技服务、科技成果转化等与科学技术相关的各类活动的总称。

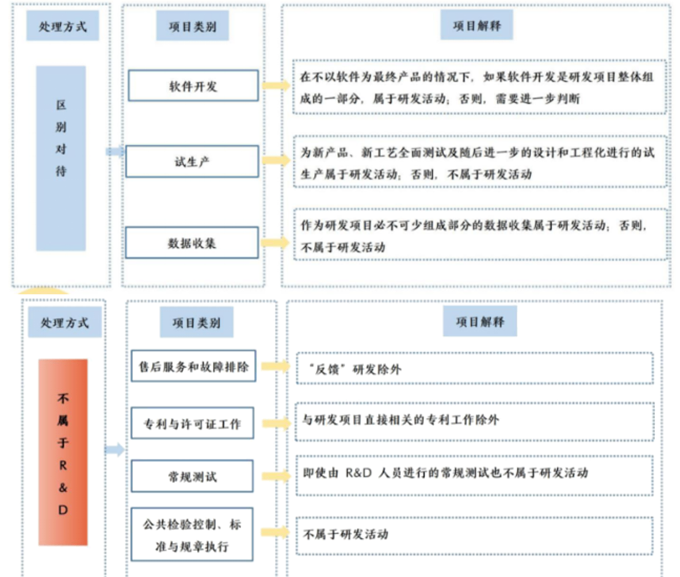

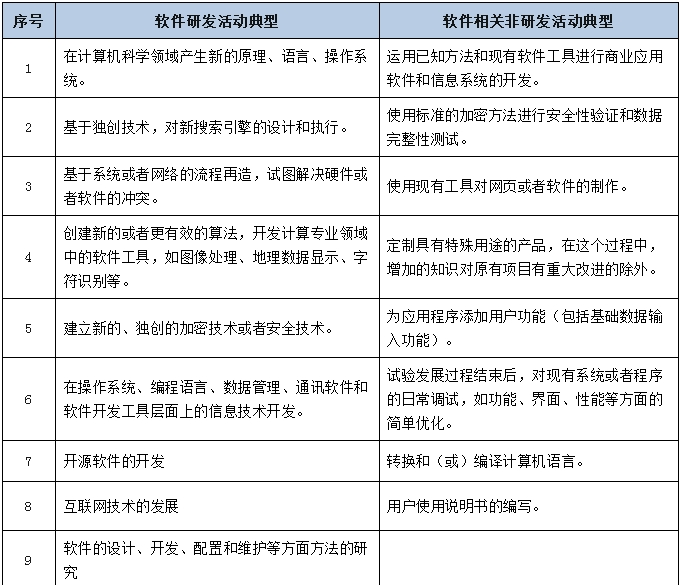

(3)软件相关研发活动与非研发活动的说明

软件开发活动即使取得了软件著作权,也不一定是研发活动。只有当软件开发活动符合研发活动的界定时,才属于研发活动。

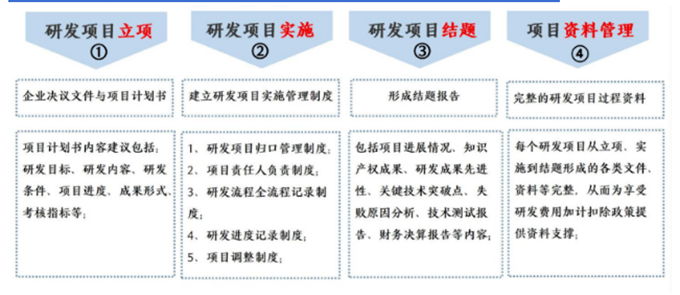

三、研发项目的管理方式

企业适用研发费用加计扣除政策的两大核心是“研发活动的判断”和“研发费用的准确核算归集”。因为,企业归集的研发费用须依托于研发项目,所以,研发活动的精准判别及研发项目的规范管理是合规享受研发费用加计扣除政策的前提。

综上所述,如何准确界定研发活动和规范研发管理过程,是研发费用加计扣除政策的执行难点和要点。

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。然而目前,部分企业虽然内部存在研发活动及研发费用,但是因内部研发管理不规范、担心税务核查风险等原因,宁愿少享受或放弃税收优惠政策。

笔者认为,企业内部应建立起标准化的研发管理体系、完善的研发组织架构、健全的研发管理制度,同时建立涵盖研发项目立项、实施、结题全过程的规范的管理制度,保存好立项、研发试验和验收资料,人工和设备使用记录等,做好科技成果的科学统筹与规划,保证研发项目的创新性和先进性,准确核算研发费用,实现研发费用应归尽归,研发费用数据有迹可循、有证可查。

(本文作者:中瑞高景(合肥)税务师事务所有限公司总经理季叶芳、高景研发费用研究院成员王巍、高景研发费用研究院成员牧雨微)

北京市海淀区西直门北大街32号院1号楼13层1606

北京市海淀区西直门北大街32号院1号楼13层1606 扫描关注微信公众号

扫描关注微信公众号