助您明明白白做好事,一文读懂公益性捐赠财税问题

发布时间:2020-02-10 点击量:93

新型冠状病毒引发的肺炎疫情牵动全国亿万人民的心,社会各界积极参与,众志成城,纷纷捐款捐物,为决胜这场没有硝烟的战斗奉献爱心。因为某会的一系列“神”操作,使得已捐或想捐的企业家朋友无比焦虑,想采取直接捐赠的方式,又苦于现行税收政策对直接捐赠税前扣除的限制,纷纷感叹“做好事难啊!”。正当一团乱麻理不清方向时,就在前天(2月6日)财政部、国家税务总局连续放大招一锤定音,一时间“战疫||史上最强公益性捐赠税收优惠政策”、“财税部门四箭齐发税收优惠助力疫情防控”等热帖刷爆朋友圈,总局圈粉无数,我作为从事税务管理、税务服务多年的老兵,感概万千,夜不能寐,干脆起身将与公益性捐赠相关的法律规定、税收政策、会计处理、纳税申报逐一进行梳理归集,希望能帮助更多企业家朋友明明白白做好事。

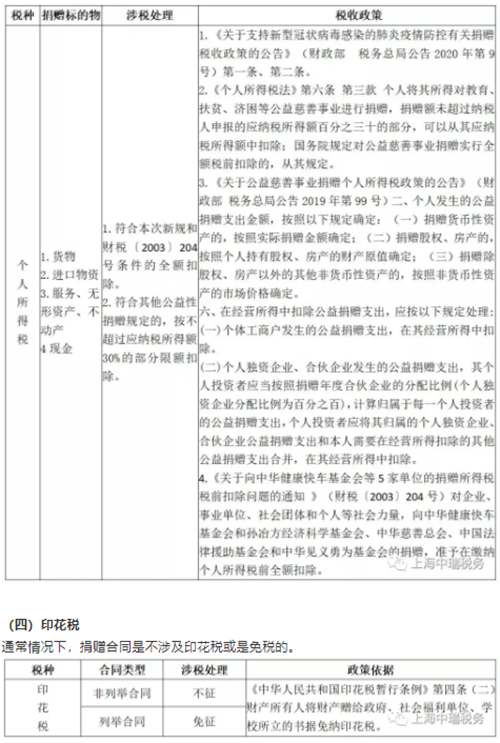

2月6日财政部税务总局2020年第9号公告《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》明确:

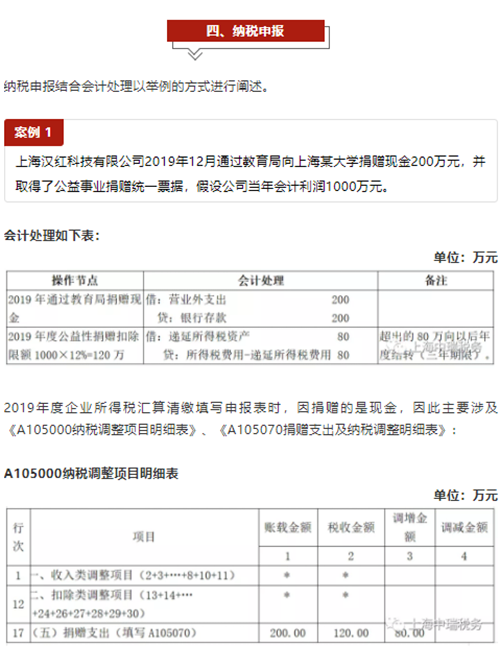

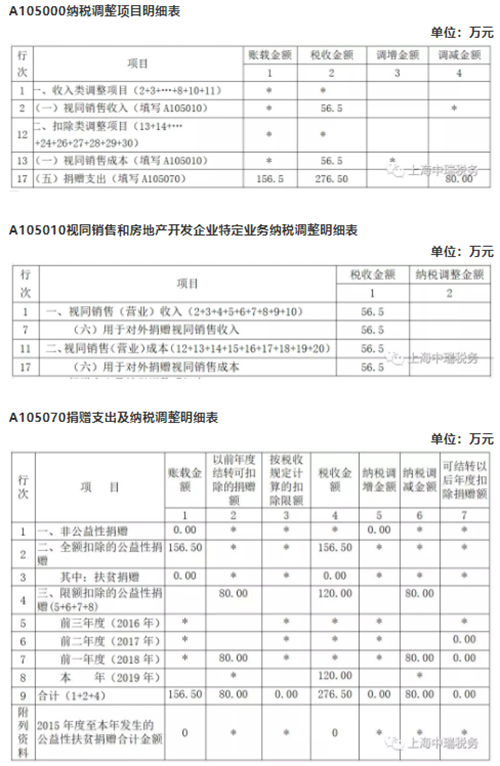

“一、企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。”

要点提示:注意是全额扣除,没有限额规定。

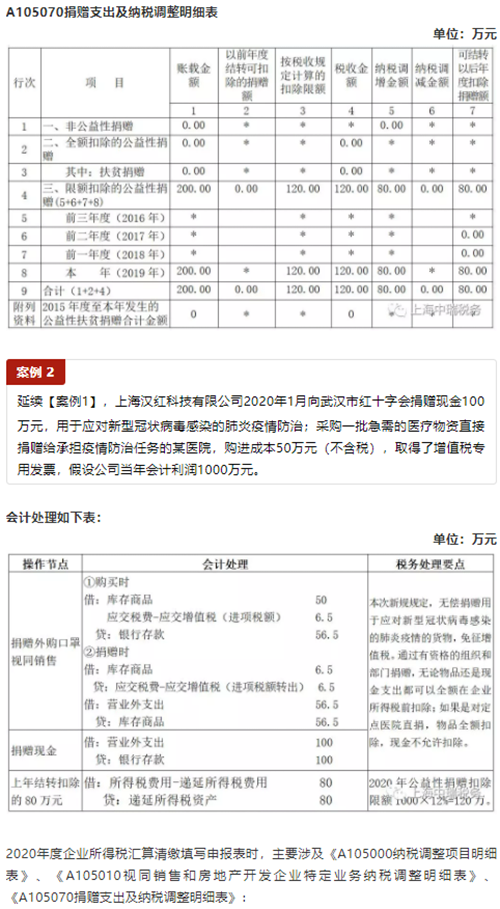

“二、企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。”

要点提示:注意直捐全额扣的政策只对捐赠物品开了口,对直捐现金没有税前扣除政策。

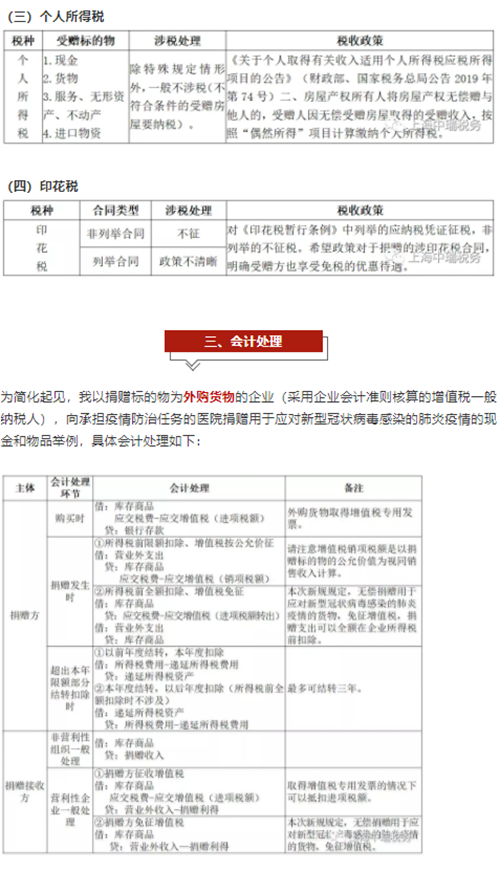

“三、单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。”

要点提示:前面说了怎么扣的问题,本条解决了是否视同销售征税的问题,公告明确免征增值税、消费税及附加。

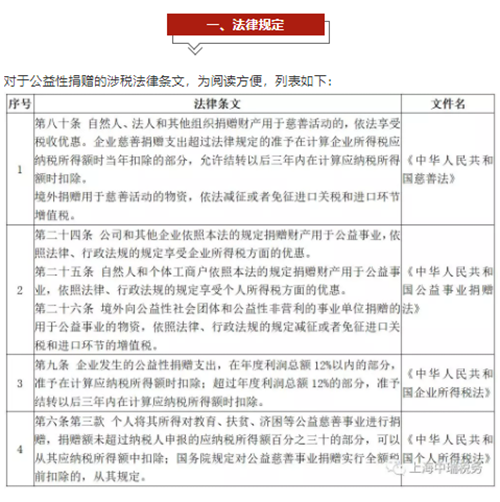

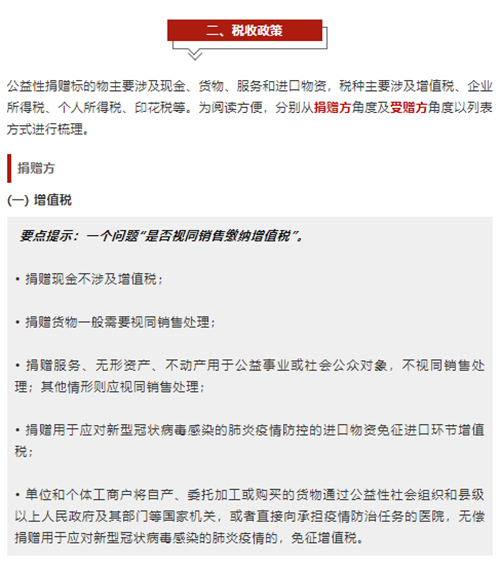

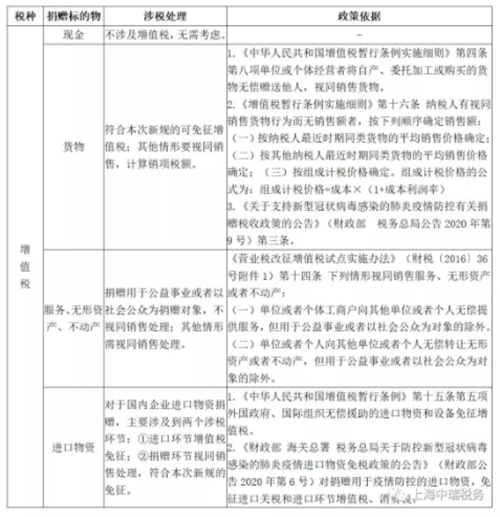

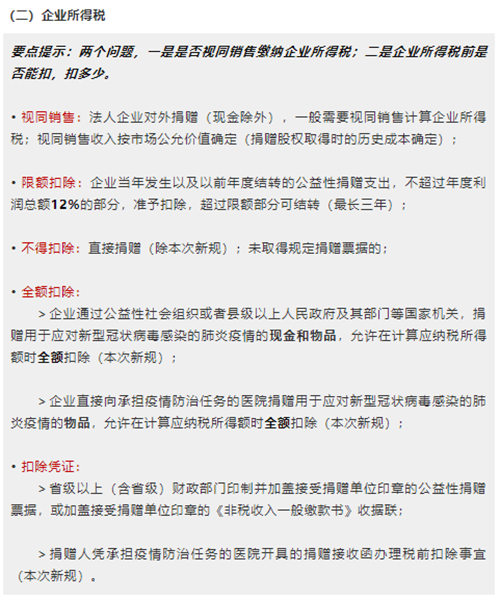

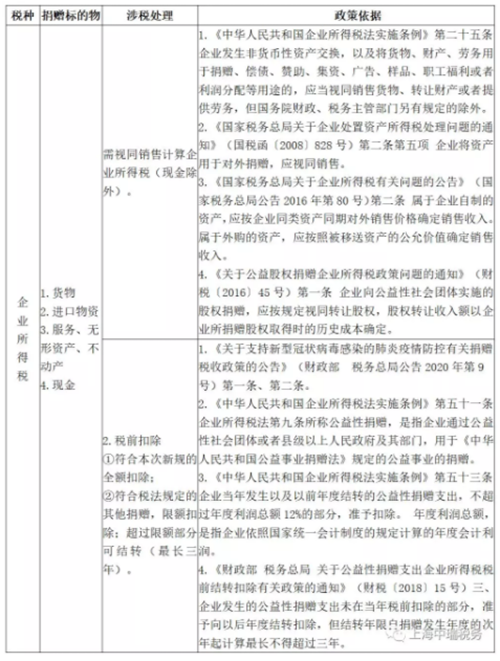

系统梳理归集

附:部分省、市的获得公益性捐赠税前扣除资格的公益性群众团体名单查询地址:

湖北:

http://www.hubei.gov.cn/xxgk/zdlyxxgk/201905/t20190531_1652969.shtml(2018年度)

北京: http://www.beijing.gov.cn/zfxxgk/110011/2019nywdt52/201905/24/content_ce03a0cd9c3640688d9a6e2ad268abc8.shtml(2019年度)

上海:

http://www.shanghai.gov.cn/nw2/nw2314/nw2319/nw12344/u26aw63286.html(2019年度第一批)

浙江:

http://www.zj.gov.cn/art/2019/4/4/art_1552422_37195673.html(2019年度)

江苏:

http://czt.jiangsu.gov.cn/art/2019/10/9/art_8065_8729725.html(2019年度)

深圳:

http://www.sz.gov.cn/szzt2010/wgkzl/jcgk/jcygk/zdzcjc/content/post_1398619.html(2018年度)

安徽:

http://czt.ah.gov.cn/portal/zwgk/zcfg/gfxwj/sszcl/1557015164186773.htm(2018年第三批)

山东:

http://czt.shandong.gov.cn/art/2019/8/6/art_83778_6913757.html(2019年度第一批)

北京市海淀区西直门北大街32号院1号楼13层1606

北京市海淀区西直门北大街32号院1号楼13层1606 扫描关注微信公众号

扫描关注微信公众号